登录新浪财经APP 搜索【信披】检察更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司参议院

作家:喜乐

近日,聚智科技发展有限公司Videotimes Technology Holdings Limited(以下简称“聚智科技”)在港交所递交招股书,拟在香港主板挂牌上市,新华汇富担任独家保荐东说念主。左证招股书,本次港股IPO召募资金将用于:1)扩大销售渠说念及地舆覆盖范围以及提高品牌着名度;2)研发新家具以及升级及迭代现存家具;3)采购新分娩步调所需开采及机器;4)推广及诞生配备智能仓储系统的仓库;5)一般营运资金。

这家以婴儿监护器为主业的企业,曾凭借2022-2023年营收83%的暴增展现膨胀力,但2025年前四月却迎来关节转换——收入增速降至6.4%,利润同比着落13.7%,系初次出现盈利负增长。更值得关爱的是,其95.6%的收入依赖亚马逊、77.6%的营收来自好意思国商场、95%的收入靠婴儿监护器单一品类,三重“人命线”绑定下,抗风险才略已现隐忧。重叠股权鸠合、独董信息缺失等处分问题,这场IPO闯关正面对多重检修。

2025年前4月利润首现负增长 重营销轻研发埋下家具竞争力隐患

聚智科技是一家母婴电子家具制造商,主力主义婴儿监护器,旨在晋升父母与婴儿的肤浅生计质素。多年来,公司在母婴电子家具界限生长及发展「HelloBaby」品牌。公司全力投身母婴电子家具行业,起劲于研发、设想、制造、品控、销售及营销功能特色及规格差异的婴儿监护器。公司于2016年开动通过亚马逊销售婴儿监护器,自此在群众各大主流商场竖立据点,并以北好意思及欧洲为重点。公司起劲为客户提供高质家具及优质家具体验。经由多年深耕细作,公司已获取多项品性照顾认证。

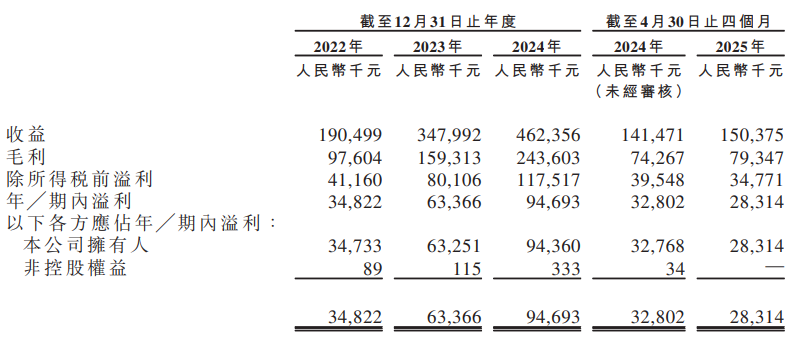

2022-2023年,公司营业收入从1.91亿元暴增至3.48亿元,同比增长83%,一度展现强盛膨胀力。但 2023-2024年增速骤降至32.5%,2025年前四月收入为1.50亿,仅同比增长6.4%,增长弧线彰着失速。更值得警惕的是利润端的“掉头向下”:2025年前四月公司利润录得2831万元,同比着落13.7%,这是评释期内初次出现盈利负增长。从“高增长”到“微增+利润下滑”的转换,为这场成本闯关蒙上暗影。

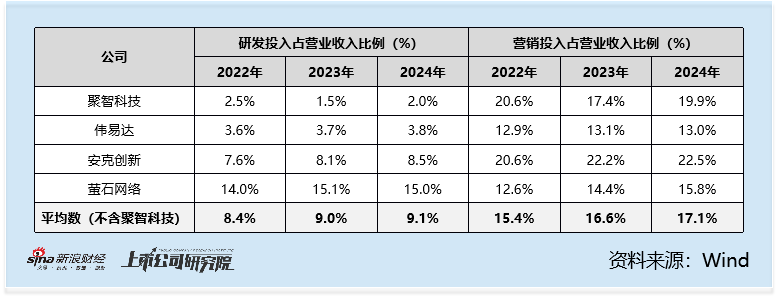

利润表数据揭示了聚智科技的增长逻辑——以营销换商场。2024年公司营销参加高达9197万元,是研发参加(693万元)的13.3倍;研发用度率长期低于3%(2024年为2.0%),远低于竞争敌手平均水平(2024年不含聚智的行业均值为9.1%)。这种参加结构导致家具堕入“同质化依赖”。动作核心品类的婴儿监护器,当时间壁垒鸠合在无线传输、低功耗等界限,但聚智科技的研发参加难以撑持核心时间打破。反不雅竞争敌手,安克翻新年研发参加超20亿元(2024年),萤石收罗已完了AI哭声识别等功能迭代,聚智的家具溢价才略赓续被收缩——其婴儿监护器平均售价从2022年的433.6元降至2025年的389.2元,降幅超10%。

销售渠说念 商场 家具品类三重高度依赖 风险抵拒才略存疑

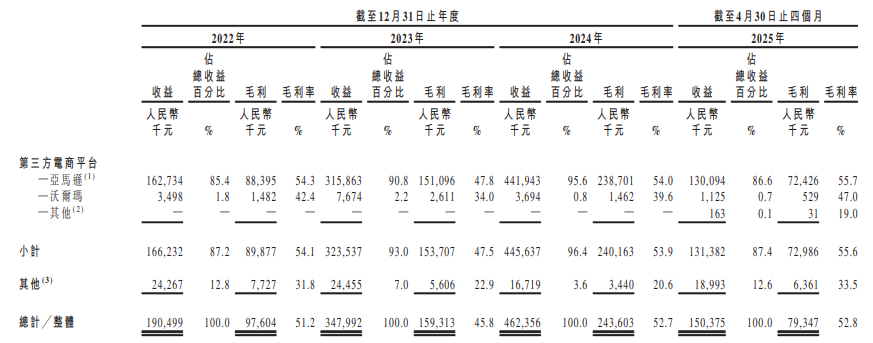

聚智科技对亚马逊平台依赖度异常高,2022-2024年及截止2025年前四个月,来自亚马逊平台的收入分辩占总收入的85.4%、90.8%、95.6%及86.6%。过度依赖亚马逊渠说念,使得公司面对较大的渠说念风险。一朝亚马逊平台调治战术,如提高佣金比例、篡改搜索名次规则、增多告白用度等,将径直影响公司的收入与成本结构。此外,若是公司在亚马逊平台上出现负面事件,如家具性量投诉、常识产权纠纷等,可能会影响品牌形象。天然公司在漫衍本身的销售渠说念,已在沃尔玛、Temu进行销售,但体量仍较小。

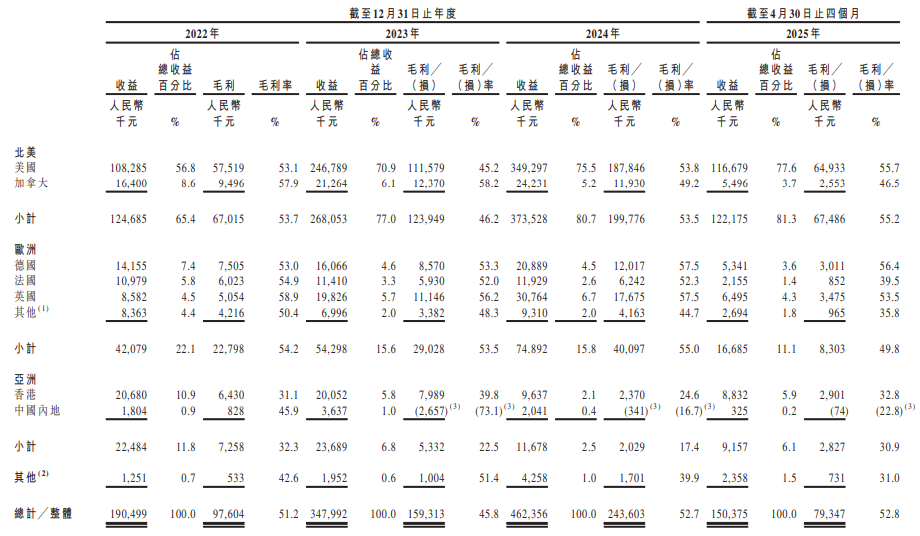

聚智科技的家具销售高度依赖国际商场,2022-2024年及截止2025年前四个月,来自北好意思及欧洲的收入分辩占到全体收入的87.5%、92.6%、96.5%及92.4%。其中,好意思国商场为第一大商场,2022-2024年及截止2025年前四个月,好意思国地区带来的收入占比分辩达到56.8%、70.9%、75.5%和77.6%。2025年以来,好意思国特朗普政府推广的“平等关税”战术加重了群众买卖弥留场面,对涉外企业组成显赫冲击。此外,好意思国2024年生养率降至历史最低水平,核心商场需求增长核心下移,进一步压缩增漫空间。

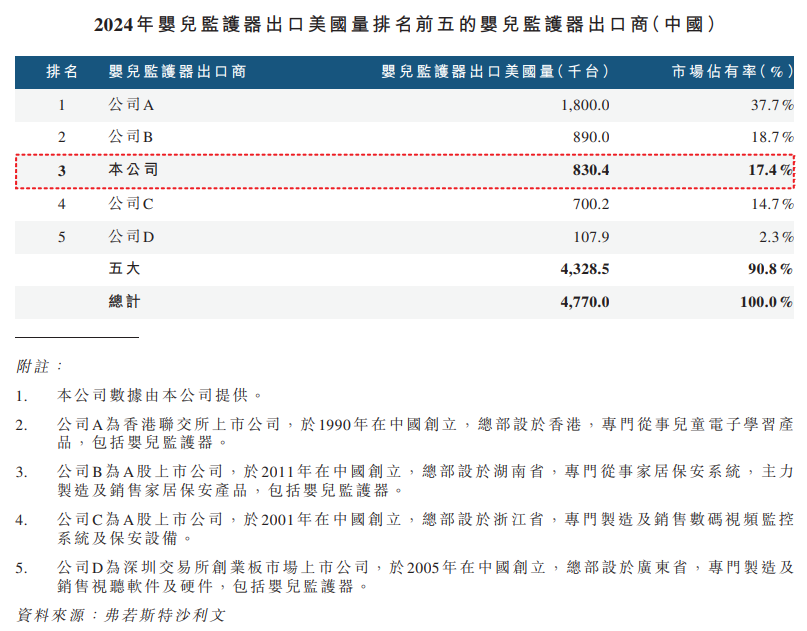

左证行业数据,2024年中国婴儿监护器出口好意思国商场中,聚智科技以83万台的出口量及3.5亿好意思元的出口价值位居第三,市占率分辩为17.4%(出口量口径)、19.6%(出口价值口径)。看似踏进行业第一梯队,但其竞争环境暗粉饰忧——前五名敌手中,四家均为上市公司,且婴儿监护器仅为其“副业”,即便该品类下滑,也可通过核心主业的现款流“输血”。但对聚智科技而言,婴儿监护器是营收与利润的“独一赞成”,一朝碰到商场萎缩(生养率下降)、竞争加重(巨头加码)、渠说念变革(亚马逊规则调治) 等黑天鹅事件,抗风险才略的悬殊将径直决定企业幸运。从利润表看,2025年前四月的盈利拐点,八成恰是行业变化的提前预警。

公司处分存纰谬 股权鸠合 独董未上任与信息显露缺失

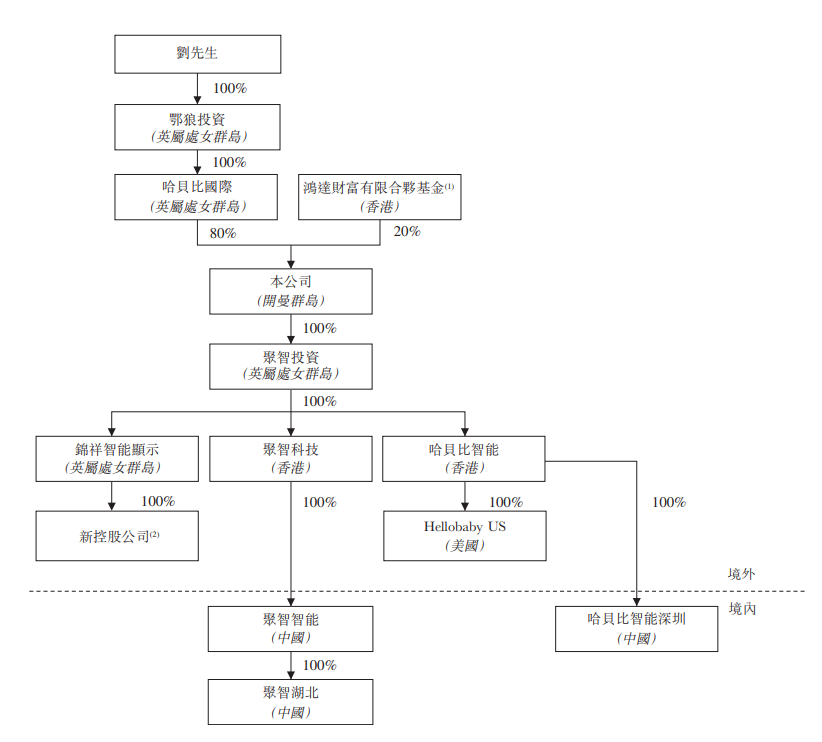

聚智科技的股权结构呈现显赫鸠合特征。刘强通过鄂狼投资盘曲全资法规的哈贝比国际持有公司80%权柄,鸿达钞票动作独一外部机构投资者持有公司20%股权。这种“80%+20%”的股权架构意味着刘强本体掌合手公司皆备法规权,这种股权鸠合步地可能导致有筹算透明度不及,小鼓励利益保护机制缺失。举例,公司于2024年进行两次派息,所有这个词金额约2620万元,这其中大部分都流入了刘强的口袋。但公司并无股息战术或任何预设股息分配比例,上市后会否宣派股息及任何股息金额将由董事会左证详情酌情薄情,并取决于多项身分,将来中小鼓励分成权柄难以保险。

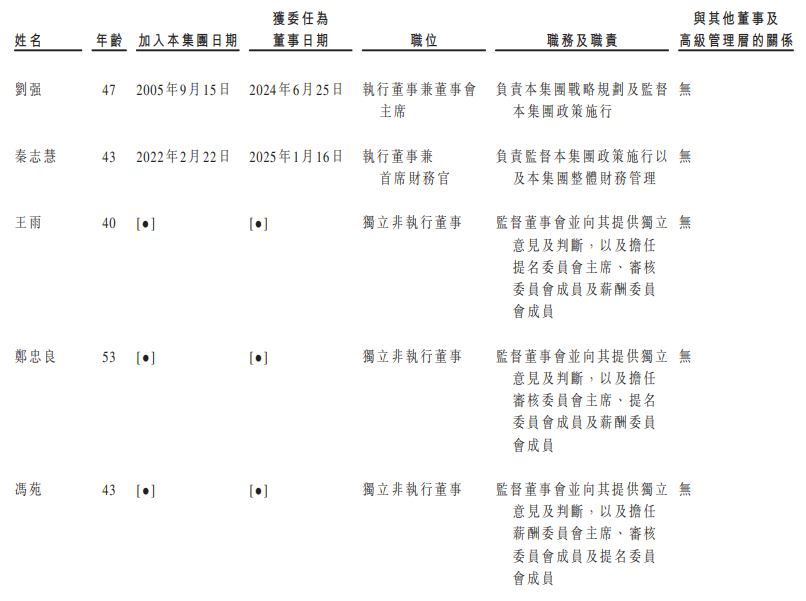

值得看重的是,公司的董事会中的三名孤苦董事似乎均未上任。左证招股书显露,三位独董“加入本集团日历”和“获委任为董事日历”均为空,阐述公司处分结构并不完善。独董名单将来是否会发生变化、独董对公司的了解进度怎样、独董能否有用执行监督责任等均存在不确定性,为后续公司处分埋下了隐患。

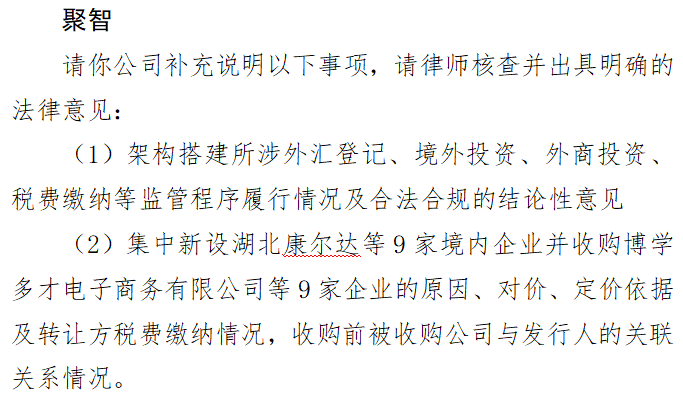

2025年4月,证监会条款补充阐述“鸠合新设湖北康尔达等9家企业及收购博大宽广电子商务”等事项。但是通过在招股书内检索,并未搜到“湖北康尔达”及“博大宽广电子商务”两家公司。关节收购事项的显露缺失,可能波及信息显露不好意思满。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察